Facturation et déclaration

électroniques obligatoires

Article écrit par Alexis Gasto

Associé Primexis

La réforme de la facturation électronique entre en vigueur à partir du 1er septembre 2026 et concerne toutes les entreprises, sans exception. Émission, réception, transmission : vos processus comptables vont évoluer en profondeur. Sans choix de PDP (Plateforme de Dématérialisation Partenaire) d’ici le 1er septembre 2026, vous ne pourrez plus recevoir de factures électroniques de vos fournisseurs. Primexis vous accompagne à chaque étape : compréhension des obligations, choix de la bonne plateforme, mise en conformité de vos outils et de vos processus.

À partir de septembre 2026, les formats de facture traditionnels tels que Word, Excel, PDF uniquement ou papier ne seront plus conformes pour les transactions B2B nationales en France.

Calendrier de mise en œuvre confirmé

Le calendrier de la réforme ayant été confirmé par le Parlement français, les entreprises peuvent désormais planifier leur transition avec plus de certitude. Les principales échéances varient en fonction de la taille de l’entreprise et de ses obligations. Voici un aperçu des personnes qui doivent être prêtes, et à quelle date.

1er septembre 2026

- – Obligation pour tous les assujettis établis en France de pouvoir recevoir des factures électroniques via une Plateforme de Dématérialisation Partenaire (PDP) qu’ils auront choisie

- – Il est donc nécessaire d’avoir choisi et souscrit à une PDP avant cette date

- – Obligation d’émettre des factures électroniques pour les grandes entreprises et les ETI. Ces dernières sont incitées à se préparer dès le début de l’année 2026 pour l’émission

1er septembre 2027

- – Obligation pour les PME et TPE d’émettre leurs factures au format électronique

- – Obligation de transmettre les données de facturation et de transaction à l’administration fiscale (e-reporting) pour toutes les entreprises concernées

Anticipez dès maintenant la mise en conformité

La sélection des outils adaptés, la revue des processus existants et l’ajustement des flux internes représentent un chantier structurant, pouvant s’étendre sur 6 à 12 mois. Une préparation en amont est essentielle pour garantir une transition fluide et sécurisée

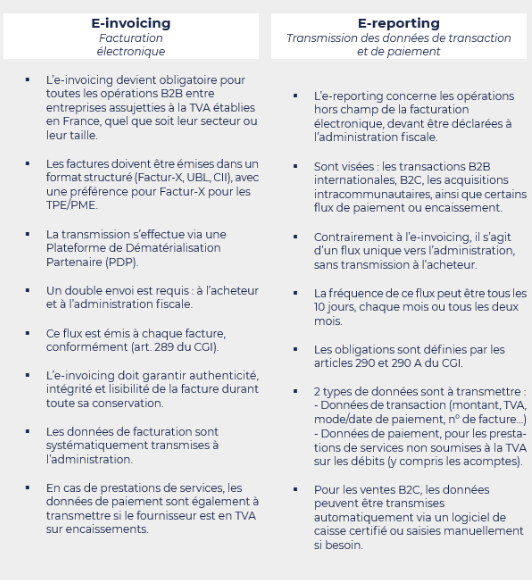

Distinction entre E-invoicing & E-reporting

En résumé :

- L’e-invoicing concerne les ventes B2B nationales entre assujettis à la TVA, avec factures électroniques normées et double transmission (client + administration)

- L’e-reporting s’applique aux autres opérations (B2C, internationalles, prestations de services), avec envoi des données uniquement à l’administration

Une entreprise peut être soumise aux deux obligations, selon ses activités.

Facturation électronique

Les points de vigilance à anticiper

Comprendre le cadre et le calendrier :

Obligations d’émission et réception, e-reporting, et échéances à respecter :

- Réception obligatoire dès septembre 2026 pour tous les assujettis

- Émission obligatoire dès septembre 2026 (grandes entreprises et ETI) puis septembre 2027 (PME/TPE)

Cartographier les flux :

- Analyse des flux de facturation et de paiement pour anticiper les impacts et adapter les processus

Choisir sa PDP (Plateforme de Dématérialisation Partenaire) :

- Le choix d’une PDP est obligatoire et stratégique (fonctionnalités, intégration SI, coûts)

- Elle doit être adaptée aux besoins de l’entreprise, intégrée aux outils existants, et compatible avec les systèmes du cabinet en cas d’externalisation

Adapter les outils et processus internes :

- La réforme impose une refonte des processus internes et une mise à jour des outils de facturation (et de caisse le cas échéant)

- Les formats non structurés (Word, Excel, PDF seul, papier) ne seront plus autorisés pour les transactions B2B nationales

- Les factures devront être émises dans l’un des 3 formats normés : Factur-X, CII ou UBL

- Le format Factur-X, combinant données lisibles et structurées, est particulièrement adapté aux TPE/PME

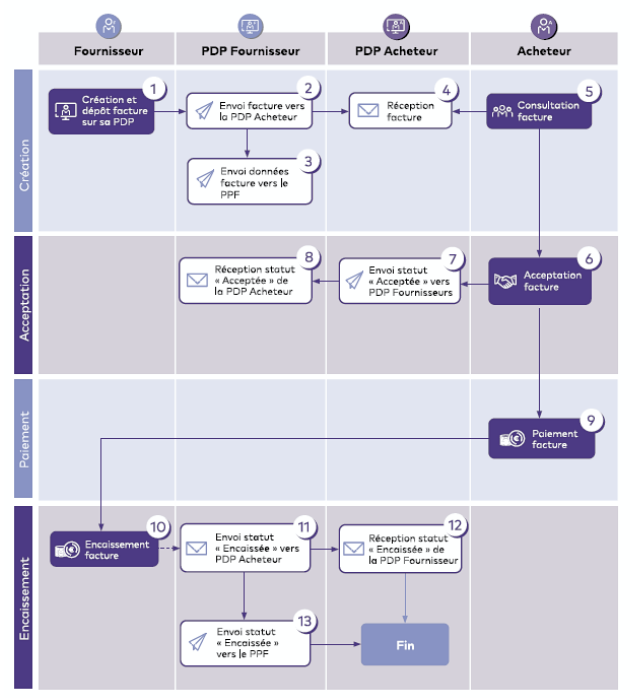

Gérer le cycle de vie des factures

- Les statuts (dépôt, rejet, refus, encaissement…) doivent être suivis et transmis via des outils adaptés

Informer les clients :

- Sensibilisation et accompagnement sont essentiels pour une transition réussie

Assurer l’interopérabilité

- Assurer la compatibilité entre les outils comptables et les plateformes utilisées, même si non obligatoire

Facture électronique standard

13 étapes pour assurer conformité et traçabilité

6 étapes pour réussir votre passage à la facturation électronique

✅ Choisir une PDP : Obligatoire avant septembre 2026 pour recevoir des factures électroniques.

✅ Auditer les flux : Identifier les outils utilisés (facturation, comptabilité) et les étapes manuelles restantes.

✅ Cartographier les partenaires : Classer clients et fournisseurs par type de transaction, régime de TVA et outils.

✅ Vérifier la conformité des outils : S’assurer que les logiciels sont compatibles avec les formats et connectés en API.

✅ Organiser les rôles : Préparer les équipes à gérer les statuts des factures (déposée, rejetée, payée…).

✅ Former et accompagner : Informer les équipes et partenaires sur les formats, plateformes et échéances.

Qu’est-ce qui va changer ?

Comment l’équipe Primexis peut vous accompagner ?

Nous sommes à vos côtés pour faciliter la mise en place de la facturation électronique.

✅ Choisir la bonne PDP et les outils adaptés :

- – Si vous nous confiez l’intégralité de votre comptabilité, nous pouvons vous proposer des solutions via nos prestataires partenaires

- – Si la comptabilité est gérée en interne ou via un centre de services partagés, nous vous recommandons de contacter rapidement votre éditeur de logiciel pour vérifier la compatibilité et le modèle d’intégration avec votre ERP

✅ Analyse et cartographie de vos flux actuels

✅ Assurer l’interopérabilité technique avec vos outils

✅ Former vos équipes et préparer la documentation nécessaire

✅ Proposer des solutions complètes : création des factures, archivage, suivi des statuts, conformité réglementaire

Risques opérationnels et financiers en cas de retard

- Impossible de recevoir les factures fournisseurs à partir de septembre 2026

- Sanctions financières : jusqu’à 15 € par facture manquante et 250 € par transmission de données non effectuée

- Désorganisation opérationnelle et risques sur la trésorerie

- Perte d’opportunités d’automatisation et d’optimisation des processus

________________________________________

Besoin d’informations ou d’accompagnement ?

Notre équipe reste disponible pour vous aider à mieux comprendre les obligations à venir et à évaluer votre situation actuelle.

📩 Vous pouvez nous contacter à l’adresse suivante : contact@primexis.fr