Loi de financement de la Sécurité sociale 2026 : nouveautés Paie & RH

Alors que la loi de finances pour 2026 poursuit encore son parcours parlementaire, la loi de financement de la Sécurité sociale (LFSS) est, elle, définitivement publiée. Elle introduit dès 2026 plusieurs évolutions majeures pour les directions Paie et Ressources Humaines. Tour d’horizon des principales mesures à retenir.

Cotisations sociales : nouvelles mesures et exonérations

Plusieurs ajustements importants sont à anticiper en matière de cotisations sociales :

- Ruptures conventionnelles et mises à la retraite

La contribution patronale sur la part exonérée des indemnités est portée de 30 % à 40 %, dans la limite de deux plafonds annuels de la Sécurité sociale (PASS), pour toutes les ruptures prenant effet à compter du 1er janvier 2026.

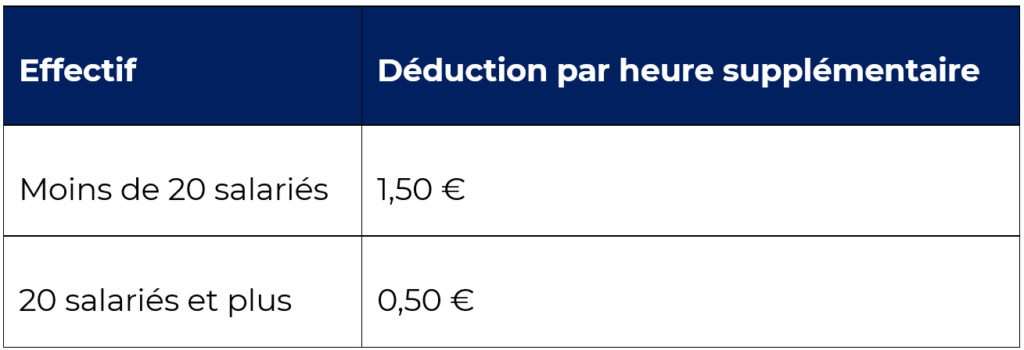

- Heures supplémentaires

La déduction forfaitaire patronale est généralisée à toutes les entreprises, sans condition d’effectif.

⚠️ À noter : elle ne s’applique pas aux heures complémentaires des salariés à temps partiel.

Emploi des seniors : un dispositif renforcé

Un malus « vieillesse » est prévu pour les entreprises de 300 salariés et plus qui ne respecteraient pas leurs obligations de négociation sur l’emploi des seniors. Les modalités précises feront l’objet d’un décret d’application à venir.

Nouvelle réduction générale dégressive unique (RGDU)

La RGDU entre en vigueur au 1er janvier 2026. Elle remplace les allègements « maladie » et « allocations familiales » jusqu’à 3 SMIC, avec des adaptations pour certaines branches et régimes.

Deux dispositions spécifiques sont à souligner :

- Maintien étendu des réductions maladie et allocations familiales pour certains régimes spéciaux.

- Calcul adapté de la RGDU pour les entreprises dont les minima conventionnels sont inférieurs au SMIC (12,02 € au 1er janvier 2026) : la réduction s’appliquera sur la base du minimum conventionnel, et non du SMIC.

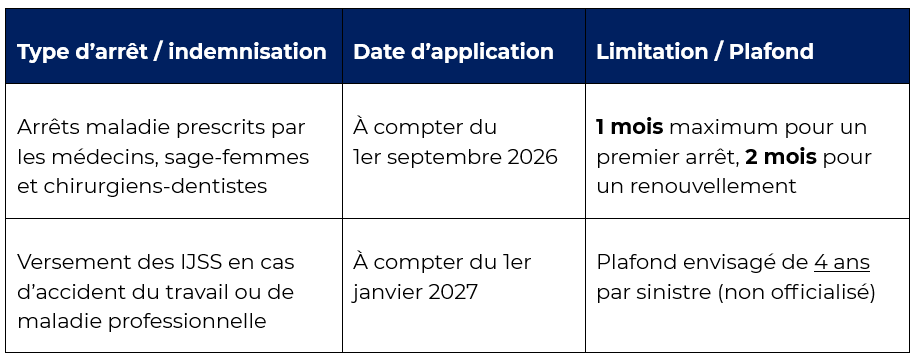

Arrêts de travail : révision des conditions d’indemnisation

Les règles d’indemnisation des arrêts maladie, des maladies professionnelles et des accidents du travail font l’objet d’une révision significative. Cette réforme impactera tant les employeurs que les salariés, notamment en matière de durée et de niveau de prise en charge.

Vous trouverez ci-dessous un tableau récapitulatif des principales évolutions prévues :

Nouveau congé supplémentaire de naissance

Un nouveau congé supplémentaire de naissance est instauré :

- Durée : jusqu’à 4 mois, fractionnable.

- Indemnisation : prise en charge par la CPAM à hauteur de 70 %, puis 60 % du salaire net.

- Entrée en vigueur : applicable au 1er juillet 2026 pour les enfants nés ou adoptés à compter du 1er janvier 2026.

Compléments de rémunération : focus sur les management packages

Le régime social de faveur applicable aux management packages est durci afin de limiter les schémas assimilables à du salaire déguisé.

Désormais :

- Seuls les gains respectant les conditions du régime des plus-values restent exonérés.

- La contribution salariale de 10 % est révisée.

- Les prélèvements sociaux continuent de s’appliquer.

⚠️ À noter : seuls les dispositifs comportant un réel risque économique bénéficient d’un régime social favorable. À défaut, les gains sont assimilés à du salaire et soumis à cotisations.

Retraite des salariés : nouvelles mesures

Plusieurs évolutions concernent la retraite des salariés.

Les périodes de maternité, d’adoption ou d’éducation d’un enfant sont désormais prises en compte comme périodes cotisées pour la retraite anticipée « carrières longues ».

Le cumul emploi-retraite est durci, avec un recentrage des activités autorisées et la prise en compte de bornes d’âge.

Des ajustements sont apportés à la réforme dite « Macron » :

- Générations 1964 à 1968 : gain de quelques mois.

- Générations 1964 à 1965 : attribution d’un trimestre supplémentaire.

________________

Besoin d’accompagnement ?

Ces évolutions vous concernent ? Vous souhaitez intégrer ces nouveautés dans vos processus RH ou en mesurer les impacts opérationnels ?

Notre équipe Paie & Conseil RH se tient à votre disposition pour vous accompagner :